El proyecto de ley recientemente aprobado contempla, entre otras cuestiones, un régimen sancionador muy severo, que establece multas fijas de 10.000 euros por cada dato o conjunto de datos que se hubieran debido incluir en la declaración (en casos de falta de presentación o presentación incompleta de la declaración informativa), con un límite del 1% del importe neto de la cifra de negocios del grupo. Analizamos los aspectos fundamentales de esta compleja regulación.

El Ministerio de Hacienda y Función Pública aprobó en diciembre de 2023 el Anteproyecto de Ley para establecer un impuesto complementario (IC) mínimo global del 15% para grupos multinacionales y grupos nacionales de gran magnitud, como ya informamos en nuestro post de enero de 2024. La tramitación de la norma ha seguido adelante, hasta la aprobación por el Consejo de Ministros (el pasado 4 de junio de 2024) del proyecto de ley, para su remisión a las Cortes Generales, iniciando así su tramitación parlamentaria.

El IC se basa en las iniciativas de la OCDE y de la Unión Europea (UE), en virtud de las cuales se pretende que todos los grupos presentes en las jurisdicciones del marco inclusivo de la OCDE o en el territorio de la UE queden sometidos a reglas de tributación mínima. En cumplimiento de estos compromisos internacionales, la inmensa mayoría de los Estados miembros de la UE y otros países como Reino Unido y Canadá han aprobado ya legislaciones de tributación mínima para grandes grupos. Sin embargo, otros países relevantes, como Estados Unidos y China, aún no lo han hecho, lo que añade incertidumbre sobre el resultado final de este proyecto, concebido inicialmente con un enfoque y alcance global y cuya efectividad genera dudas en caso de que alguno de los principales actores mundiales quede finalmente al margen.

El IC tiene una regulación muy compleja, cuyos aspectos fundamentales exponemos a continuación.

Líneas básicas del impuesto mínimo

El IC será aplicable a grupos multinacionales o nacionales de gran magnitud con presencia en España cuyo importe neto de la cifra de negocios, de acuerdo con los estados financieros consolidados de la entidad matriz última, superen los 750 millones de euros, al menos en dos de los cuatro ejercicios anteriores al de referencia.

El IC se deberá pagar cuando el tipo efectivo de gravamen (TEG) de un grupo esté por debajo del 15%. Para calcular el TEG, se parte del resultado contable antes de impuestos y del gasto por Impuesto sobre Sociedades (IS) contabilizado en cada jurisdicción en que esté presente el grupo, y a estas partidas se les aplican ciertos ajustes por conceptos que normalmente se excluyen también de la base imponible del IS. Sin embargo, el IC y el IS presentan notables diferencias, ya que:

- Los umbrales y requisitos para que determinados conceptos queden excluidos del cálculo del IC y de la base imponible del IS pueden diferir. Por ejemplo, en el caso de los dividendos, los umbrales de participación mínima y de tiempo de tenencia de dicha participación no coinciden.

- Las exenciones previstas por las normativas del IS de cada jurisdicción normalmente no estarán contempladas en el cálculo del IC, por lo que penalizarán la determinación de la tributación mínima. La utilización de deducciones se ve igualmente penalizada, porque su aplicación minora el TEG de los grupos.

- En general, la compensación de bases imponibles negativas (BINs) y diferencias temporarias no se ve penalizada, porque los correspondientes ingresos o gastos por IS diferidos por su generación y reversión sí se tienen en cuenta en los cálculos del TEG. En cualquier caso, a efectos del IC, el tipo al que se computa la generación y reversión de estos conceptos es el 15%.

Una vez calculado el TEG, el tipo del IC será la diferencia positiva entre el tipo mínimo del 15% y el TEG. El tipo del IC se aplica entonces al resultado contable antes de impuestos, después de deducir de éste un importe basado en la sustancia económica, que se calcula como un porcentaje sobre los activos materiales y los costes salariales del grupo en cada jurisdicción.

El IC se recauda mediante tres tipos de disposiciones o figuras impositivas de acuerdo con el siguiente orden:

- El IC nacional, cuya finalidad es garantizar que todas las entidades radicadas en territorio español integrantes de los grupos afectados tributen a un mínimo del 15% en España.

- El IC primario, que se aplicará cuando la matriz última o alguna matriz intermedia de un grupo multinacional se sitúen en España y sus filiales tributen a un tipo impositivo efectivo inferior al 15% en su respectiva jurisdicción.

- El IC secundario, que actúa como mecanismo de cierre y se activa cuando no se pueda asegurar el nivel mínimo de tributación mediante las dos fórmulas anteriores. Esta regla se aplica a las filiales residentes en España cuyas matrices no aplican el IC primario.

El proyecto contempla un régimen sancionador específico, llamativamente severo, consistente en multas fijas de 10.000 euros por cada dato o conjunto de datos que se hubiera debido incluir en la declaración, con un límite del 1% del importe neto de la cifra de negocios del grupo, en casos de falta de presentación o presentación incompleta de la declaración informativa. Las potenciales sanciones resultantes pueden ser muy significativas.

Transición al impuesto mínimo

- Entrada en vigor de las obligaciones reguladas en el proyecto de ley. En general, el IC nacional y el IC primario se aplicarán en España por primera vez en los ejercicios iniciados a partir de 31 de diciembre de 2023, mientras que el IC secundario se aplicará, por regla general, un año más tarde. Como excepción, en grupos en los que la matriz última esté sometida a un tipo nominal del IS igual o superior al 20%, el IC secundario no entrará en vigor hasta 1 de enero de 2026. Considerando que el IC secundario es uno de los componentes más problemáticos de la norma (entre otras cosas, porque grava beneficios generados fuera de la jurisdicción que lo recauda), esta dispensa temporal es una medida de alivio para grupos de matriz estadounidense o china, países que aún no han aprobado su propio IC, como hemos señalado anteriormente.

- Por otro lado, se establece un periodo transitorio en el cual el IC no se exigirá si se cumplen ciertos requisitos:

- Puertos seguros basados en la información recogida en el informe país por país (IPP) admisible. Para los ejercicios 2024, 2025 y 2026 no será exigible el IC, siempre que se cumpla alguno de los siguientes tres requisitos:

- Que (i) los ingresos totales del grupo en una jurisdicción sean inferiores a 10 millones de euros y (ii) su beneficio antes de impuestos en dicha jurisdicción sea inferior a 1 millón de euros.

- Que el cociente resultante de dividir el gasto por IS entre el beneficio antes de impuestos en una jurisdicción supere los siguientes porcentajes:

- 15% para el ejercicio 2024.

- 16% para el ejercicio 2025.

- 17% para el ejercicio 2026.

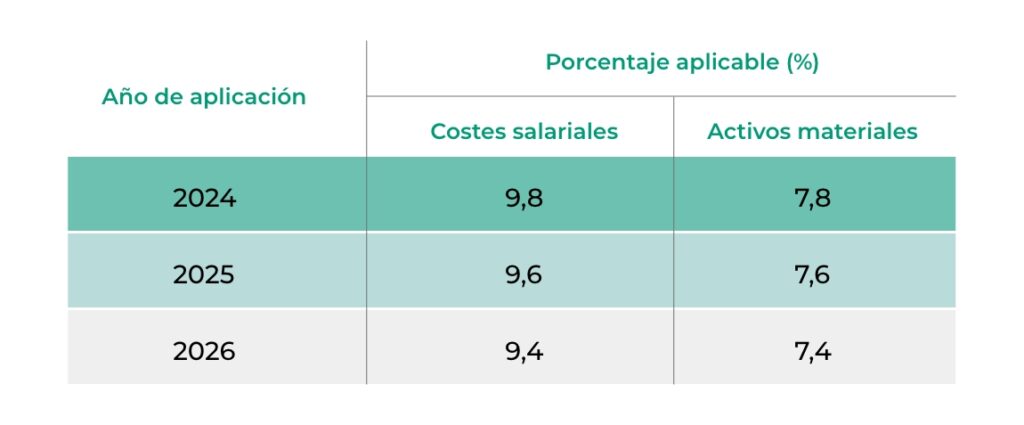

- Que los costes salariales y el valor de los activos materiales, multiplicados por los siguientes porcentajes, superen el beneficio antes de impuestos obtenido por el grupo en una jurisdicción:

Si en algún ejercicio, en alguna de las jurisdicciones, no se supera ninguno de los tests, en dicha jurisdicción no se podrá aplicar el puerto seguro en ningún ejercicio posterior dentro del período transitorio.

Si en algún ejercicio, en alguna de las jurisdicciones, no se supera ninguno de los tests, en dicha jurisdicción no se podrá aplicar el puerto seguro en ningún ejercicio posterior dentro del período transitorio.

- Puertos seguros basados en la información recogida en el informe país por país (IPP) admisible. Para los ejercicios 2024, 2025 y 2026 no será exigible el IC, siempre que se cumpla alguno de los siguientes tres requisitos:

- Grupos en fase inicial de actividad internacional y grupos domésticos. No será exigible el IC en los cinco primeros años (i) en el caso de grupos en la fase inicial de su actividad internacional (i.e., filiales en un máximo de seis jurisdicciones y valor neto global de activos materiales igual o inferior a 50 millones de euros en las jurisdicciones distintas de la jurisdicción de referencia) y (ii) en los grupos exclusivamente domésticos.

- Además, se regula un régimen para los activos y pasivos por impuestos diferidos durante el período impositivo de transición. En concreto, los activos o pasivos por impuestos diferidos registrados o desglosados en los estados financieros al inicio del período impositivo de transición (es decir, el primer período impositivo en el que un grupo está sometido a las reglas del IC) serán considerados en la determinación del TEG del período de transición y de los períodos impositivos sucesivos. Es decir, el TEG sí considerará el gasto por IS diferido por utilización de activos por impuesto diferido amparados por este régimen transitorio, lo que permitirá reducir notablemente el impacto de las nuevas reglas sobre créditos fiscales generados en ejercicios anteriores al 31 de diciembre de 2023.

- Finalmente, en cuanto a las obligaciones de declaración, generalmente la declaración informativa del IC se deberá presentar antes del último día del 15º mes posterior al último día del período impositivo, si bien, para el período de transición, se deberá presentar antes del último día del 18º mes posterior a la finalización del período impositivo (i.e., para ejercicios coincidentes con el año natural y grupos sometidos al IC desde el 31 de diciembre de 2023, será el 30 de junio de 2026). Por otro lado, la declaración tributaria para el período impositivo de transición se deberá presentar dentro de los 25 días naturales siguientes al 18º mes posterior a la conclusión del período impositivo (i.e., para ejercicios coincidentes con el año natural y grupos sometidos al IC desde el 31 de diciembre de 2023, será el 25 de julio de 2026).

Sin duda, estamos ante una de las novedades de mayor impacto en la fiscalidad empresarial de las últimas décadas. Todos los grupos deberán hacer un notable esfuerzo para calcular el IC y cumplir con las obligaciones de declaración e información en todas las jurisdicciones en las que estén presentes.

En lo que respecta a las empresas españolas, además de las dificultades generales, cabe realizar algunos comentarios específicos que se deben tener en cuenta:

- Determinados regímenes fiscales con fuerte arraigo y justificación, como el de las deducciones por I+D+i o el de las SOCIMI, no se deberían ver significativamente afectados por las nuevas reglas. No obstante, sería deseable un mayor grado de claridad en la ley o en el reglamento que lo desarrolle para evitar incertidumbres indeseadas.

- Frente a ello, sí se prevén impactos negativos para grupos acogidos a regímenes como el de cooperativas, el de la Zona Especial Canaria o el de los territorios forales. Estos grupos deberán explorar mecanismos como la exclusión basada en la sustancia económica o el cálculo conjunto con otras entidades españolas del grupo no acogidas a estos regímenes para mitigar el efecto del IC.