Esta ampliación de las posibilidades de inversión de la RIC se realiza con la finalidad declarada de superar la situación de emergencia habitacional del archipiélago canario.

Desde la modificación introducida en el artículo 27 de la Ley 19/1994, de 6 de julio (de modificación del Régimen Económico y Fiscal de Canarias), por el Real Decreto-Ley 12/2006, de 29 de diciembre (que entró en vigor el 1 de enero de 2007) la Reserva para Inversiones en Canarias (RIC) no se podía materializar en viviendas destinadas al arrendamiento, salvo en el caso de promoción por un empresario de viviendas protegidas según el Decreto 27/2006, de 7 de marzo, por el que se regulan las actuaciones del Plan de Vivienda de Canarias.

De una forma genérica, no obstante, la norma aludía a la posibilidad de invertir en viviendas destinadas al arrendamiento por empresarios sujetos a la Ley 7/1995, de 6 de abril, de Ordenación del Turismo de Canarias (LOTC), siempre que se tratara de inmuebles afectos a actividades turísticas desarrolladas en establecimientos hoteleros y extrahoteleros. Esta última modalidad estaba integrada, a su vez, por cuatro tipos de establecimientos: el apartamento, la villa, la casa emblemática y la casa rural. Esta remisión a la LOTC abrió la puerta a que la Dirección General de Tributos, mediante varias resoluciones vinculantes (V3756-16, V3757-16, V4344-16, V2972-17 y V1731-18), concluyera que la RIC se podía materializar en viviendas destinadas al alojamiento vacacional (según el Decreto 113/2015, que aprueba el Reglamento de las viviendas vacacionales en Canarias).

La Ley 8/2018, de 5 de noviembre, no obstante, modificó nuevamente el artículo 27 de la Ley 19/1994, estableciendo que “en ningún caso, se podrá materializar la reserva para inversiones en Canarias en la adquisición de inmuebles destinados a viviendas con fines turísticos”. Sin embargo, pese a que la norma hacía referencia expresa a las “viviendas con fines turísticos”, su objetivo, según se deriva de toda la tramitación parlamentaria y del informe preceptivo emitido por el Parlamento de Canarias sobre dicha norma, era excluir “la posibilidad de su utilización en las viviendas de alquiler vacacional”.

Posteriormente, debido a la calificada como “emergencia habitacional en Canarias”, la Ley 7/2024, de 20 de diciembre introdujo una novedad significativa en relación con la RIC, al posibilitar su materialización en la rehabilitación de viviendas protegidas (calificadas como tales según lo dispuesto en la Ley 2/2003, de 30 de enero, de Vivienda de Canarias) destinadas al arrendamiento en favor de personas inscritas en el Registro Público de Demandantes de Vivienda Protegida de Canarias, incluyendo en el valor de la inversión el que corresponda al suelo.

Estas modificaciones se percibieron de manera inmediata como insuficientes por distintos sectores, dando lugar a una reforma mucho más profunda operada por la Ley 6/2025, de 28 de julio (con efectos para los períodos iniciados a partir de 1 de enero de 2025).

Esta ley ha abierto un nuevo panorama de inversión en Canarias con la finalidad última declarada en su exposición de motivos de permitir la compra, promoción o rehabilitación de viviendas para arrendamiento como mecanismo de materialización de la RIC, “debido a que el archipiélago se encuentra en una situación de emergencia habitacional, lo que implica la necesidad de movilizar todos los recursos necesarios hasta solucionar el problema de la vivienda”.

En concreto, se permite la materialización de la RIC en viviendas situadas en Canarias destinadas a arrendamiento habitual, siempre que (i) se desarrolle una actividad económica de arrendamiento de vivienda, contando con una persona con contrato laboral a jornada completa (exigencia extrapolable a todos los supuestos de arrendamiento de inmuebles); (ii) los arrendamientos se formalicen dentro de los seis meses posteriores a la adquisición o puesta en condiciones de habitabilidad de las viviendas; (iii) no exista vinculación directa o indirecta entre el arrendador y el arrendatario (exigencia también extrapolable a todos los supuestos de arrendamiento de inmuebles); y (iv) la vivienda no hubiera estado arrendada en el año anterior a su adquisición.

Además, se flexibiliza el requisito de mantenimiento de la inversión en caso de desocupación de la vivienda si se arrienda de nuevo en un plazo máximo de seis meses (en cuyo caso, el plazo de mantenimiento obligatorio de 5 años se ampliará en el tiempo que la vivienda haya permanecido desocupada); y se aclara que se permitirá la materialización de la RIC en creación de empleo relacionada de forma directa con las inversiones anteriores.

También se contempla la posibilidad de materializar la RIC en la suscripción de acciones o participaciones en sociedades que desarrollen esta actividad de arrendamiento de vivienda en el archipiélago, siempre que se cumplan los mismos requisitos. Y se establece que los contribuyentes del IRPF que tributen en estimación directa y cumplan los anteriores requisitos podrán también materializar la RIC en las inversiones indicadas.

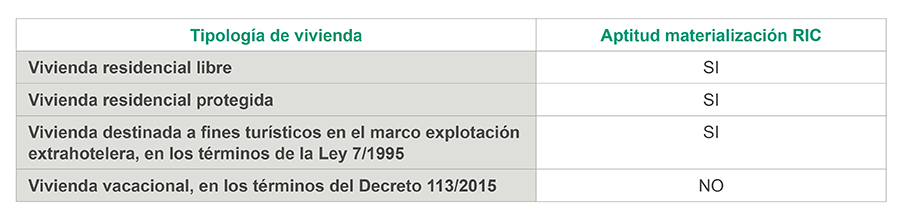

Por otro lado, la ley refuerza la prohibición de materializar la RIC en la adquisición, rehabilitación o reforma de inmuebles destinados a vivienda vacacional, “según su regulación como modalidad extrahotelera en el Decreto 142/2010, de 4 de octubre, por el que se aprueba el Reglamento de la Actividad Turística de Alojamiento, y en el Decreto 113/2015, de 22 de mayo, por el que se aprueba el Reglamento de las viviendas vacacionales de la Comunidad Autónoma de Canarias”, matizando así la mención anterior a “viviendas con fines turísticos” y, aclarando, por tanto, la idoneidad de otros inmuebles sujetos a la LOTC como los apartahoteles.

En relación con la inversión en la adquisición y rehabilitación de vivienda protegida para su arrendamiento (incluido el suelo), se elimina el requisito de que la arrendadora sea la sociedad promotora, permitiendo, además, la intervención de entes, entidades u organismos públicos en la intermediación entre arrendadores y arrendatarios. En cualquier caso, el contribuyente deberá seguir cumpliendo el requisito de realizar una actividad económica de arrendamiento de vivienda, disponiendo al menos de una persona empleada con contrato laboral a jornada completa para dicha explotación.

A modo de resumen, atendiendo a las distintas tipologías de inmuebles, se puede distinguir los siguientes tipos de inversión en viviendas destinadas a arrendamiento y su idoneidad o no para materializar la RIC:

Se trata de una reforma importante que amplía las posibilidades de inversión de la RIC, sin perjuicio de que, ante cualquier nueva inversión, se deberá realizar un análisis caso a caso, prestando especial atención (además de a la idoneidad de los beneficios para dotar la RIC) al tipo de activo, a si la actividad de arrendamiento se puede calificar como tal o a la prohibición de que el arrendamiento se realice entre partes vinculadas, entre otras cuestiones.